香港信托VS国内信托,两者到底有什么不同?

发布时间:2020-03-03 点击数:6008

香港信托VS国内信托,两者到底有什么不同?

对于高净值人士,投资是非常有必要的,尤其是海外资产配置。那么,在持有大量财富的情况下,如何投资和配置海外资产更为高效?怎样继承更能节约成本呢?答案就是——信托!

在欧美国家和香港等地,信托就是一种遗产规划和财富传承的工具。那么,国内信托和香港信托有哪些不同?哪个才是当下富豪们的心中所爱?

今天我们就来具体看一看!

一、发展历史不同

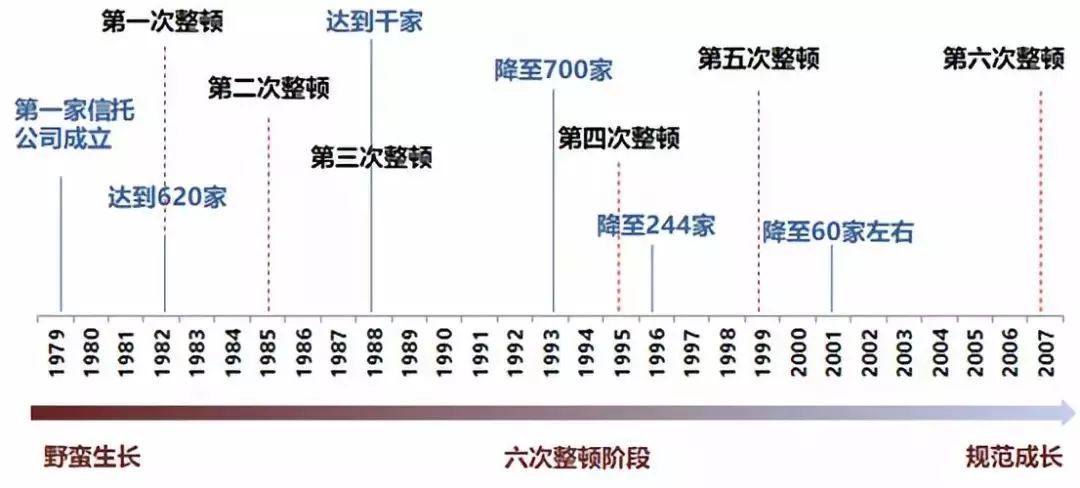

国内信托发展史

1979年10月,中国国内第一家信托公司成立

1982年底,全国各类信托机构达620家

1988年,全国信托机构数量达上千家

在信托行业盲目发展的同时,中国监管层进行了六次严厉整顿,大量信托公司被相继清理出局。2007年第六次清理后,只有71家金融公司获得信托牌照,其中3家暂停营业。所以从2007年起,国内一共只有68家金融公司获得信托牌照,且银监会表示不会再新批信托公司牌照。

1842年8月:香港进入“英国殖民地”阶段。香港则承袭英国信托法,距今已经有700多年历史,不同时代不同家庭背景的案例丰富,拥有与信托相匹配的完善法律体系。准确一点说,香港既引用了英国成文法,也引用了英国普通法和衡平法。

十九世纪后,英国的一系列立法和司法修订和改革均在香港平行适用(除个别法案不适合香港本土条件之外)。比如,在1856年,英国颁布的“受托人救济法(trustees' Relief Art)”以及1853年颁布的慈善信托法。

1997年7月1日香港回归中华人民共和国,成为中国的一个特别行政区。回归后的香港,以《基本法》作为“宪法性”的母法构建新的法律体系。

--

《基本法》第160条是这样写的:“香港特別行政區成立時,香港原有法律除由全國人民代表大會常務委員會宣佈為同本法抵觸者外,採用為香港特別行政區法律,如以後發現有的法律與本法抵觸,可依照本法規定的程序修改或停止生效。在香港原有法律下有效的文件、證件、契約和權利義務,在不抵觸本法的前提下繼續有效,受香港特別行政區的承認和保護。”

--

简单点说,就是香港会保持原有的法律制度不变,原有的法律均为有效,香港继续施行原有的英国法律制度。当然也包括了香港的信托法。

二十世纪七十年代,随着香港成为国际金融和港口中心,香港信托不仅仅仔适用于香港事务,而是更多与全球国际性事务紧密相关。香港也因为它的税收优势成为了全球最为吸引人的投资和银行服务,可以说,香港正式成为了著名的“离岸金融中心”。

二、产品功能区别

国内信托机制早期引入的目的,是为了解决在改革开放之初国家经济建设急需的资金和技术支持(即融资)。以营业信托为主,民事信托和慈善信托为辅。营业信托本质是投资理财产品,民事信托本质是财产管理,但缺乏法规指引。所以在缺乏健全法律框架保护的环境下,信托容易引起纷争,一旦出现问题就会耗费心力与财力!

香港信托设立目的是为了更好地执行财富隔离与传承,主要作为托管方。以明示私人信托为主,法定信托和慈善信托为辅。所以香港信托更能很好地做到资本隔离,专款专用。明示私人信托本质是设立人为私人利益根据明示声明而设立的,这样不仅可以有效防止资产被吞噬,同时也能为后代精心打理未来,完成家业传承,达至基业长青的愿景。

三、融离安全

根据《信托法》,信托资产一旦成立,就从委托人、受托人、受益人的财产中分割出来,成为一笔独立运作的资产,它不能被抵债、清算和破产。

但是国内信托与英美法系不同,所以国内信托资产不具有双重所有权,如果要实行财富隔离,设立人在国内往往要花费更多成本建设更复杂的信托架构,才能完成这个目标。

香港信托则是委托给受托人管理财产,每份文件都需由律师认证,信托公司收取的资产必须须分开保存及分开记帐,确保无论在任何时间,均不会成为公司总资产的一部分或与公司的总资产混合,且资产名义法定所有权归受托人,资产受益所有权归受益人所有。不仅可有效地控制受益人的挥霍行为的同时,也能不让财富遭到债主、恶意索偿人以及离婚的影响。

四、门槛及收益

国内信托起投金额一般在100万以上,机构300万--500万之间,收益维持在8%---18%之间。由于资本新规明文规定,打破刚兑,投资者需自负盈亏。金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。金融机构不得开展表内资产管理业务。所以国内信托契约中也不会出现保本保息的字眼。

香港信托起投没有门槛。而且由于香港信托主要针对海外市场,所以信托收益维持在8%--22%之间。没有国内资本新规的打破刚兑限制,若香港信托为保本保息类产品,可以在信托契约中标明,并受法律监管。

服务流程More>>

1.筛选分析

按需选择并对项目进分析、对比。

2.预约确认

专属顾问或线上完成项目预约确认。

3.认购服务

专属顾问提供全程一站式认购服务。

4.会员礼包

成为平台会员,获得会员礼包。

5.后续服务

尊享更多会员服务,专业咨询、分析、信息同步。